Sierpień 2025 — kruchy balans między nadzieją a rozczarowaniem

Gdy lato w pełni, słońce pali mocniej, a panele fotowoltaiczne pracują pełną parą — można by sądzić, że dla prosumentów nadchodzi złoty okres. Tymczasem system rozliczeń net-billing i mechanizm RCEm znów serwują nam gorzką pigułkę: nawet intensywna produkcja nie gwarantuje dobrych warunków. Czy sierpień 2025 to zwiastun stabilizacji, czy kolejny zakręt w niepewną stronę?

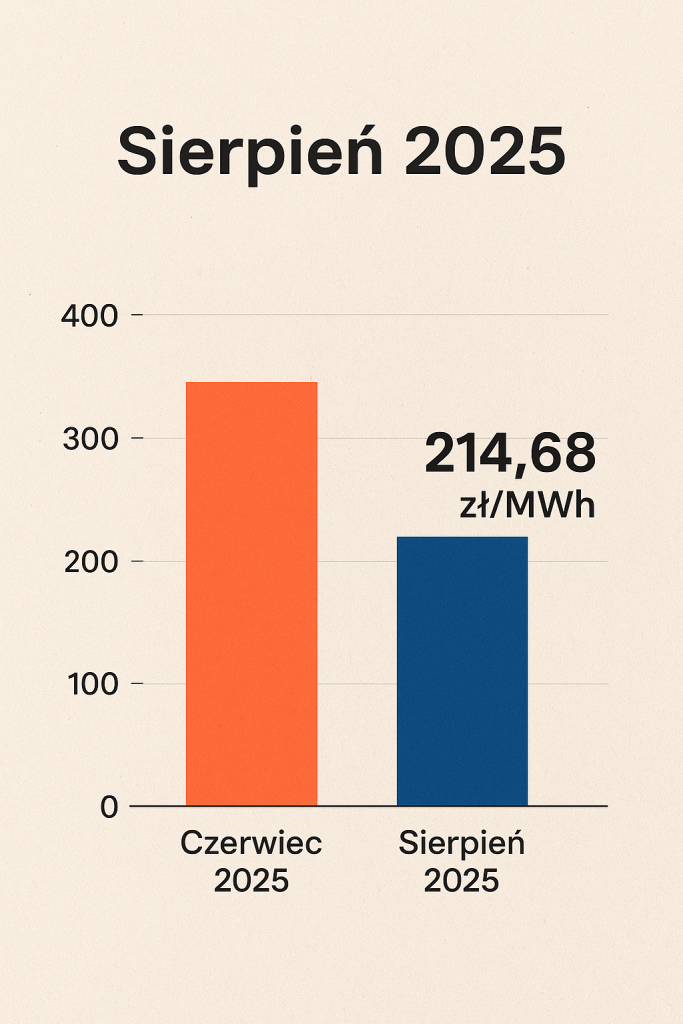

- Stawka RCEm za sierpień 2025: 214,68 zł/MWh

- Trend i porównania: wahania jako norma

- Co dla prosumentów oznacza spadek RCEm?

- Wątpliwości i możliwe scenariusze — czyli co dalej?

- Prognozy

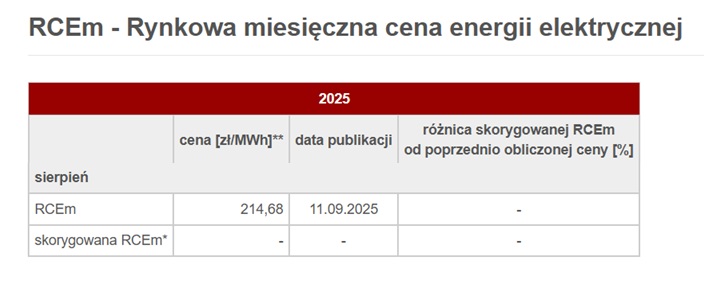

Stawka RCEm za sierpień 2025: 214,68 zł/MWh

Tak – wedle danych Polskich Sieci Elektroenergetycznych RCEm za sierpień została ustalona na poziomie 214,68 zł/MWh PSE+1.

To obniżka względem lipca — aż o 70,15 zł/MWh mniej — i również poniżej poziomu sprzed roku (o 27,26 zł/MWh).

Już sama ta korekta budzi pytania: czy to łagodny spadek, czy pierwszy symptomy większego trendu?

Trend i porównania: wahania jako norma

Sierpień 2025 to kolejny miesiąc, w którym RCEm nie dominuje sceny jako triumfator, lecz jako ostrożny balans między nadprodukcją a konkurencją cenową:

- Z jednej strony: duża produkcja energii z OZE (szczególnie fotowoltaika) w lecie zwiększa podaż — co sprzyja naciskowi na niższe ceny.

- Z drugiej strony: popyt wieczorny, nocy, okresy szczytowe próbują ratować wartość energii, ale często to za mało, by zrównoważyć cały miesiąc.

- Poza tym: w sierpniu ujemne ceny w godzinach południowych pojawiały się raz – dwa razy — ale zdecydowanie rzadziej niż w miesiącach bardziej sprzyjających warunkom rynkowym.

W skrócie: sierpień stanowi pewien kompromis między ekstremum, jakim był lipiec, a stagnacją. Ale czy ten kompromis jest trwały?

Co dla prosumentów oznacza spadek RCEm?

- Mniejsze przychody za energię oddaną do sieci

Spadek stawki rynkowej oznacza, że nadwyżki produkcji mają niższą wartość. To realne wyzwanie dla tych, którzy uzależniają się od sprzedaży energii jako części swojego budżetu. - Rosnąca rola autokonsumpcji

Im więcej energii uda się zużyć na własne potrzeby (np. w ciągu dnia, podczas gotowania, ładowania EV, systemów klimatyzacyjnych) — tym mniejsze będzie uzależnienie od stawki RCEm. - Magazyny energii jako potencjalne koło ratunkowe

Jeśli można przechować część produkcji i sprzedać ją (lub wykorzystać) później, gdy ceny są wyższe — to staje się przewagą. Sierpień pokazał, że elastyczność ma znaczenie. - Decyzja o przejściu na rozliczenia godzinowe (RCE)

Dla prosumentów, którzy mają taką możliwość — może się to stać atrakcyjną alternatywą, jeśli średnia miesięczna stawka zaczyna być zbyt kapryśna.

Wątpliwości i możliwe scenariusze — czyli co dalej?

- Czy RCEm utrzyma się powyżej 200 zł/MWh?

214,68 to względnie umiarkowany poziom po lipcowym skoku, ale czy go utrzyma, spadnie, czy może znów wzrośnie? Gdyby sierpień miał inne warunki pogodowe (bardziej pochmurne dni) — możliwy kolejny przeciek w dół. - Czy dynamiczne ceny godzinowe (RCE) zaczną dominować?

Im bardziej rynek pokazuje, że średnie stawki są podatne na kaprysy, tym bardziej atrakcyjne stają się mechanizmy elastyczne. - Czy infrastruktura magazynowa stanie się standardem?

Dla tych, którzy nie inwestują — ryzyko maleje, ale także potencjał zysku. - Czy polityka i regulacje energetyczne zareagują?

Regulacje, subsydia, taryfy sieciowe, wsparcie dla magazynów — to wszystko może przesunąć układ sił.

Prognozy

Wrzesień – czyli miesiąc wielkich oczekiwań i małych złudzeń?

Wrzesień zwykle przynosi dwie rzeczy: powrót dzieci do szkoły i… prosumentów do kalkulatorów. W tym miesiącu dni stają się krótsze, produkcja z fotowoltaiki zaczyna zjeżdżać w dół, a popyt rośnie, bo jesienne chłody wymuszają dodatkowe zużycie energii. Na papierze brzmi to jak recepta na wyższe ceny – mniej podaży, więcej popytu. Ale czy rynek energii kiedykolwiek robił to, co “na papierze”?

Można sobie wyobrazić scenariusz optymistyczny: ceny odbijają, wracamy w okolice 250–280 zł/MWh, a prosumenci zacierają ręce. Ale istnieje też wersja mniej wesoła: spadki będą kontynuowane, a RCEm ugrzęźnie w granicach 180–200 zł/MWh. I wtedy zamiast radości pojawi się pytanie: czy przypadkiem nie lepiej byłoby ładować akumulator w rowerze niż sprzedawać energię do sieci?

Jesień 2025 – prognoza na październik i listopad

- Październik: krótsze dni, mniejsza produkcja PV, więcej wiatru. Teoretycznie oznacza to stabilniejsze ceny, ale jeśli pogoda postanowi się obrazić i zaserwować bezwietrzny październik – możemy mieć niespodzianki. RCEm w okolicach 220–240 zł/MWh wydaje się możliwe, ale równie prawdopodobny jest zjazd poniżej 200. Tak, to taki rynek – jak gra w totolotka, tylko bez kuponu.

- Listopad: klasyczna niewiadoma. Popyt już wysoki, słońca jak na lekarstwo, wiatr staje się kapryśny. Jeżeli do gry wejdzie import energii z droższych rynków europejskich, RCEm może poszybować do góry. Ale jeśli w systemie pojawi się nadmiar mocy z elektrowni konwencjonalnych, znowu zobaczymy spadek. Krótko mówiąc: kto twierdzi, że “na pewno będzie drożej”, pewnie ma kryształową kulę, której my nie mamy.

Zima – wielki finał, czy wielki chaos?

Zimą w Polsce zwykle wszystko się komplikuje: ludzie grzeją, sieci jęczą, a OZE przechodzą test wytrzymałości. Styczeń i luty 2026 mogą pokazać, gdzie naprawdę zmierzamy:

- Jeżeli będzie mroźno i bezwietrznie – RCEm wzrośnie, bo trzeba będzie dopłacać do energii z węgla i gazu.

- Jeżeli zima okaże się łagodna – rynek znowu się zdziwi, a ceny spadną.

W obu przypadkach prosumenci mogą jedynie obserwować i zastanawiać się, czy przypadkiem nie powinni zainwestować w kominek na drewno… albo w akcje firm produkujących magazyny energii.

Podsumowanie prognozy – czyli dlaczego najlepiej mieć dystans

W skrócie: wrzesień może być zaskoczeniem, październik zagadką, listopad loterią, a zima hazardem. Jeśli ktoś liczy na pewność, to chyba pomylił rynek energii z lokatą bankową. RCEm w najbliższych miesiącach raczej nie da się ujarzmić prostą prognozą.

Czy będzie drożej? Być może. Czy będzie taniej? Również możliwe. A może rynek postanowi nas wszystkich zaskoczyć i pokaże stabilne 220 zł/MWh przez trzy miesiące z rzędu? To dopiero byłby skandal!

Podsumowanie

Sierpień 2025 z RCEm na poziomie 214,68 zł/MWh to wyraźny sygnał, że letnia produkcja energii nie gwarantuje wyższych cen. To ostrzeżenie: w rosnącej produkcji kryje się ryzyko nadpodaży, a rynek — choć przewidywalny dla ekspertów — dla wielu prosumentów pozostaje zagadką.

I choć ten miesiąc przyniósł względny “odpoczynek” po lipcowych skokach, to pytanie pozostaje otwarte: czy to stabilizacja, czy cisza przed kolejnych burzą?

Blok w blogu czyli czas na propozycję

Na fotowoltaice coraz ciężej oszczędzać, dlatego oszczędzaj na codziennych zakupach. Inflacja ciągle rośnie, wszystko drożeje więc i zwroty za zakupy coraz wyższe. Co trzeba zrobić? Wystarczy zainstalować wtyczkę do przeglądarki i kasa wraca na konto. Wypłaty już od 20 zł.

Wystarczy kliknąć w link by przejść na stronę Letyshops: https://letyshops.com/pl/winwin?ww=13297532

Więcej na tej stronie.

Dodaj komentarz